Peut-on perdre de l’argent avec une assurance vie

L’assurance vie, placement traditionnellement réputé sûr et performant, soulève souvent une question majeure auprès des épargnants : peut-on perdre de l’argent avec ce type de contrat ? Si la réponse semble évidente pour certains, elle mérite un examen approfondi, surtout à l’ère des fluctuations économiques et des marchés de plus en plus volatils. Ce guide explore les mécanismes fondamentaux de l’assurance vie, les risques potentiels liés aux choix d’investissement, ainsi que les stratégies possibles pour limiter les pertes et optimiser le rendu de cet outil d’épargne incontournable.

Comprendre les mécanismes des supports d’investissement en assurance vie pour éviter les pertes

Le contrat d’assurance vie se compose essentiellement de deux types de supports d’investissement : le fonds en euros et les unités de compte. Chacun d’eux présente des caractéristiques propres qui influencent directement le risque de perte et le rendement.

Le fonds en euros : une garantie partielle du capital

Le fonds en euros reste la pierre angulaire des contrats d’assurance vie pour de nombreux épargnants recherchant stabilité et sécurisation. Ce support garantit en principe le capital versé, ce qui signifie qu’aucune perte en capital n’est possible acceptée dans les conditions normales du contrat. Les assureurs tels que AXA, Generali ou Crédit Agricole proposent traditionnellement ces fonds, très appréciés pour leur rendements stables, bien que modestes.

Cependant, la garantie s’accompagne d’un rendement qui peut être affecté négativement par plusieurs facteurs :

- L’inflation : un rendement inférieur à l’inflation entraîne une perte de pouvoir d’achat, même si le capital nominal est préservé.

- Les frais de gestion appliqués par les compagnies (comme Swiss Life ou Société Générale) peuvent diminuer le rendement net, notamment si les frais ne sont pas transparents ou trop élevés.

- Une baisse progressive des rendements : face à la baisse des taux d’intérêt depuis la dernière décennie, les fonds en euros enregistrent une rémunération en constante dégression, rendant l’assurance vie moins attractive.

Les unités de compte : un potentiel de rendement élevé assorti de risques

Les unités de compte (UC) correspondent à des supports d’investissement variés, allant des actions aux obligations, en passant par des produits immobiliers (SCPI), des FCPR, ou encore des ETF. Ces placements sont proposés par des acteurs comme Aviva ou BNP Paribas et comportent un risque financier lié aux fluctuations des marchés.

La particularité des UC est qu’elles ne garantissent pas le capital investi : leur valeur peut donc baisser selon la conjoncture économique et les cycles spécifiques de chaque secteur. Par conséquent, une épargne composée exclusivement d’unités de compte peut subir des pertes significatives, en cas de crise financière ou de retournement de marché.

- Les actions sont soumises à une volatilité importante, d’où un risque élevé de perte ponctuelle, mais aussi un potentiel de gains supérieurs à long terme.

- Les obligations assurent un flux de revenus plus stable, mais sont impactées par les variations des taux d’intérêt et la solvabilité des émetteurs.

- Les SCPI investissent dans l’immobilier locatif, ce qui offre une certaine diversification, mais reste sensible aux cycles immobiliers et à la conjoncture économique locale.

- Les FCPR, spécialisés en capital-investissement, présentent un degré de risque accru, avec des horizons d’investissement plus longs et moins de liquidité.

Il est donc crucial, avant de souscrire une assurance vie, de bien définir son profil d’investisseur, c’est-à-dire son appétence au risque et son horizon de placement. Cette étape est primordiale pour éviter de se retrouver face à une décote surprise du capital investi, notamment dans les UC.

| Type de support | Garantie du capital | Rendement potentiel | Risques associés |

|---|---|---|---|

| Fonds en euros | Garantie du capital | Faible à modéré | Rendement en baisse, inflation, frais |

| Unités de compte (actions, obligations, SCPI, etc.) | Pas de garantie | Modéré à élevé | Volatilité, risque de perte en capital, liquidité |

Les éléments susceptibles de provoquer une perte d’argent en assurance vie et comment les éviter

La perte d’argent en assurance vie ne se limite pas aux seules fluctuations des marchés. D’autres facteurs peuvent entraîner une baisse significative du capital ou une réduction des gains.

La volatilité des marchés financiers : une cause majeure de perte sur les unités de compte

Les marchés financiers évoluent en cycles, parfois marqués par des phases de forte instabilité qui impactent les placements en unités de compte. Par exemple, lors d’une crise économique, un CAC 40 en forte baisse ou des tensions géopolitiques peuvent peser lourdement sur la valeur des actions ou des obligations détenues dans l’assurance vie.

Pour limiter cet effet, il est recommandé :

- De diversifier les investissements entre plusieurs types d’unités de compte et différents secteurs économiques, comme le font des acteurs majeurs comme Allianz ou CNP Assurances.

- D’opter pour une gestion pilotée : confier la gestion des actifs à un professionnel permet d’adapter votre portefeuille à votre profil de risque et au contexte économique.

- De pratiquer le lissage via des versements programmés, ce qui permet d’acheter des parts à différents moments et ainsi de réduire l’impact des fluctuations soudaines.

Les frais liés aux contrats d’assurance vie : un frein caché à la rentabilité

Les frais représentent un autre facteur déterminant dans la performance de l’assurance vie. Ils se manifestent sous différentes formes :

- Frais d’entrée : ponction initiale sur chaque versement, ils peuvent atteindre plusieurs pourcents du capital versé.

- Frais de gestion : calculés annuellement sur l’encours, ils varient selon les compagnies, avec des différences notables entre distributeurs classiques comme Mutuelle Générale et plateformes en ligne.

- Frais d’arbitrage : appliqués lors des changements de supports à l’intérieur du contrat.

- Pénalités de retrait anticipé : certaines compagnies imposent des pénalités si vous effectuez un rachat partiel ou total avant une certaine date.

Une bonne pratique pour limiter leur impact est de comparer les offres, notamment en ligne où les frais sont généralement plus bas, et d’anticiper les arbitrages pour optimiser les coûts.

| Type de frais | Impact sur le capital | Conseil pour limiter |

|---|---|---|

| Frais d’entrée | Réduction immédiate du montant investi | Préférer les contrats sans frais d’entrée, souvent disponibles en ligne |

| Frais de gestion | Réduit le rendement annuel | Comparer les contrats et privilégier ceux à frais raisonnables |

| Frais d’arbitrage | Pénalité en cas de changement de support | Limiter les arbitrages ou choisir des contrats sans frais |

| Pénalités de retrait | Moins de liquidité et coût en cas de rachat | Vérifier la durée de blocage avant souscription |

Un horizon d’investissement inadapté : une erreur fréquente

La composition du contrat doit correspondre au délai d’investissement dont dispose le souscripteur. Un placement en unités de compte avec un horizon de moins de 8 ans présente un risque accru de perte si un retrait intervient pendant une phase baissière des marchés.

- À court terme, les fluctuations peuvent provoquer une perte effective.

- À long terme, ces mêmes fluctuations tendent à se lisser et permettent de bénéficier du potentiel de croissance des marchés.

Autrement dit, pour un investissement sécurisé, il est conseillé de privilégier :

- Le fonds en euros sur une courte période.

- Un mix d’unités de compte diversifiées pour les horizons plus longs, avec éventuellement une gestion pilotée par des professionnels d’assureurs réputés comme BNP Paribas ou Société Générale.

Le rôle crucial de l’information et de la gestion régulière pour prévenir les pertes en assurance vie

L’assurance vie est un investissement évolutif qui nécessite une vigilance constante. Les grandes compagnies telles que AXA, Generali ou Aviva intègrent souvent cette exigence dans leurs services, proposant des outils et conseils personnalisés.

Analyser son contrat régulièrement pour ajuster ses choix d’investissement

Un contrat souscrit il y a plusieurs années peut ne plus correspondre au profil ou aux objectifs de son détenteur. Il importe de revoir périodiquement les supports choisis, surtout dans un contexte économique volatil.

Par exemple :

- Une hausse des taux d’intérêt peut rendre certains fonds obligataires plus attractifs.

- Un marché immobilier sous pression peut suggérer un arbitrage vers d’autres unités de compte.

- Les changements fiscaux applicables doivent être pris en compte, notamment en consultant régulièrement des ressources dédiées comme guideassurancevie.fr/fiscalite-assurance-vie-2025/.

Se faire accompagner par un expert ou opter pour la gestion pilotée

Pour ceux qui ne maîtrisent pas les marchés ou manquent de temps, la gestion pilotée est une solution intéressante. Elle repose sur la délégation de la gestion à un professionnel qui ajuste le portefeuille selon le profil de risque, optimisant ainsi le couple rendement/risque. De nombreuses grandes compagnies (comme CNP Assurances ou Swiss Life) proposent ce service.

- Suivi personnalisé régulier.

- Ajustements automatiques des allocations d’actifs.

- Réduction du stress lié aux fluctuations des marchés.

| Avantages de la gestion pilotée | Inconvénients |

|---|---|

| Optimisation du rendement potentiel | Frais de gestion plus élevés qu’en gestion libre |

| Conformité avec le profil de risque | Moins de contrôle direct par l’épargnant |

| Simplicité et gain de temps | Possibilité de divergence dans les choix d’investissement |

Bien souvent, avant de souscrire ou de modifier un contrat, il convient de se renseigner auprès d’un conseiller ou de consulter des articles experts, par exemple sur guideassurancevie.fr/optimiser-assurance-vie-incertitude/.

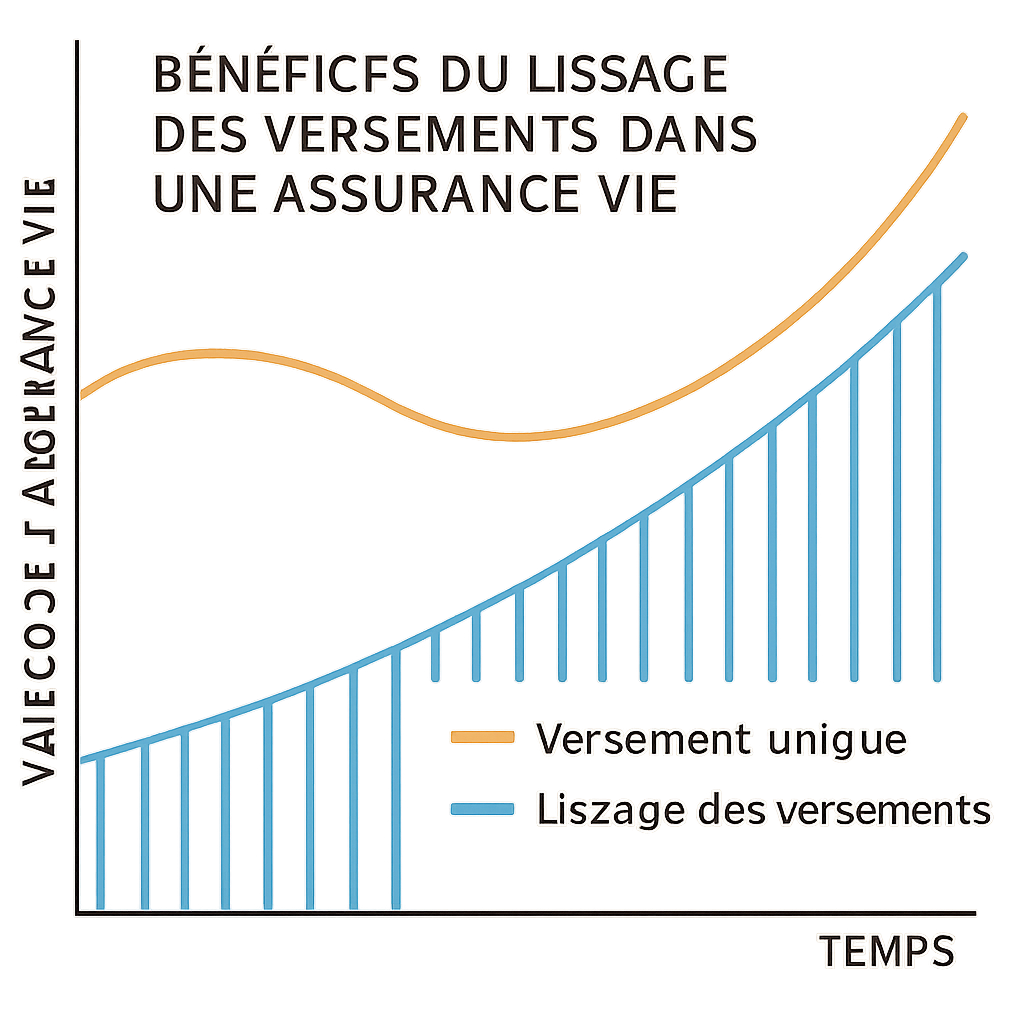

Utiliser les versements programmés pour lisser les risques

Les versements libres programmés (VLP) sont une méthode efficace pour réduire l’impact négatif de la volatilité des marchés. En investissant régulièrement une somme fixe, le souscripteur achète des unités à différents prix, ce qui permet de « lisser » le prix moyen d’achat et ainsi d’atténuer les effets d’une baisse ponctuelle.

- Planification facile.

- Diminution du stress associé au timing du marché.

- Adaptabilité en fonction de la situation financière.

Les modalités de retrait et la fiscalité : comprendre leurs impacts sur le capital dans un contexte 2025

Contrairement à l’idée reçue, l’assurance vie n’est pas un placement bloqué : il est possible de retirer des fonds partiellement ou totalement à tout moment. Toutefois, les modalités de retrait et l’impact fiscal diffèrent selon la durée de détention du contrat et la nature des versements.

Différents types de retrait et leurs conséquences

Les modalités principales de retraits incluent :

- Le retrait partiel : permet de retirer une partie de la valeur du contrat sans le clôturer, ce qui préserve l’ancienneté fiscale.

- Le retrait total : entraîne la clôture du contrat.

- Le retrait programmé : des versements réguliers programmés.

- L’avance : emprunt temporaire auprès de l’assureur qui évite la sortie de capital.

- La transformation en rente viagère : conversion du capital en revenus réguliers, mais transfert de propriété au bénéfice de l’assureur.

Fiscalité associée aux retraits

La fiscalité des gains sur l’assurance vie évolue selon la durée du contrat :

- Avant 8 ans : deux options s’offrent à l’épargnant : le prélèvement forfaitaire libératoire ou l’imposition au barème progressif de l’impôt sur le revenu, selon la date des versements. Les plus-values sont imposées en conséquence, avec en général une fiscalité plus lourde.

- Après 8 ans : un abattement annuel s’applique (4 600 € pour une personne seule et 9 200 € pour un couple), au-delà duquel s’applique une fiscalité allégée, renforçant l’attractivité à long terme.

- Au-delà de 70 ans : les versements effectués après 70 ans bénéficient d’un abattement moindre (30 500 €), ce qui peut pénaliser les bénéficiaires en cas de succession.

| Délai de détention | Abattement fiscal | Taux d’imposition au-delà de l’abattement | Conseils |

|---|---|---|---|

| Moins de 8 ans | Pas d’abattement | Prélèvement forfaitaire ou barème progressif | Éviter les retraits fréquents pour limiter l’imposition |

| Plus de 8 ans | 4 600 € (célibataires), 9 200 € (couples) | Taux réduit (7,5 % au-delà de l’abattement) | Privilégier un horizon long pour bénéficier des avantages |

| Après 70 ans (versements) | 30 500 € au total | Succession au-delà | Organiser la succession pour limiter l’impact fiscal |

Pour approfondir la fiscalité de l’assurance vie et ses récentes évolutions, il est conseillé de consulter des ressources spécialisées, telles que guideassurancevie.fr/fiscalite-assurance-vie-2025/.

Les conditions particulières de retrait

Il convient également de noter que certaines situations comme le nantissement du contrat ou l’acceptation expresse du bénéficiaire peuvent limiter ou retarder le retrait des fonds. Ces dispositions sont à prendre en compte pour organiser sa trésorerie en toute sécurité.

FAQ – Assurances vie et risque de perte d’argent

- Peut-on perdre de l’argent avec une assurance vie exclusivement investie en fonds en euros ?

Non, le capital investi dans un fonds en euros est garanti par l’assureur, donc aucune perte n’est possible sur le nominal. Cependant, un rendement inférieur à l’inflation peut correspondre à une perte en pouvoir d’achat.

- Quels sont les risques principaux en investissant dans les unités de compte ?

Les unités de compte ne garantissent pas le capital et sont sensibles aux fluctuations des marchés financiers et immobiliers, pouvant entraîner une perte partielle ou totale du capital investi.

- Quels conseils pour limiter les pertes potentielles en assurance vie ?

Il est conseillé de diversifier ses supports, d’adapter son profil d’investisseur, de mettre en place des versements programmés, de privilégier la gestion pilotée et de suivre régulièrement son contrat.

- Est-il possible de retirer de l’argent sur son assurance vie à tout moment ?

Oui, l’assurance vie permet des retraits partiels ou totaux, mais les modalités et implications fiscales dépendent de la durée du contrat et des conditions spécifiques du contrat.

- Comment la fiscalité évolue-t-elle après 8 ans de détention ?

Après 8 ans, un abattement annuel significatif réduit l’imposition sur les gains, rendant l’assurance vie encore plus avantageuse fiscalement.

Laisser un commentaire