Les unités de compte : risque ou opportunité en assurance vie

L’assurance vie continue d’être un pilier majeur de l’épargne en France. Cependant, pour optimiser ce produit financier, l’investissement en unités de compte (UC) attire de plus en plus les épargnants. Ces supports, exposés aux marchés financiers, suscitent à la fois espoirs de gains supérieurs et craintes quant à la volatilité du capital placé. Entre les garanties de sécurité des fonds en euros et la dynamique des unités de compte, comment naviguer dans cet univers complexe afin d’identifier les opportunités réelles sans prendre de risques inconsidérés ? Cet article s’attache à dénouer les subtilités des unités de compte dans le cadre de l’assurance vie, à la lumière des pratiques actuelles chez des acteurs comme Axa, Allianz, Generali et La Banque Postale.

Fonctionnement des unités de compte et leur intégration dans l’assurance vie multisupport

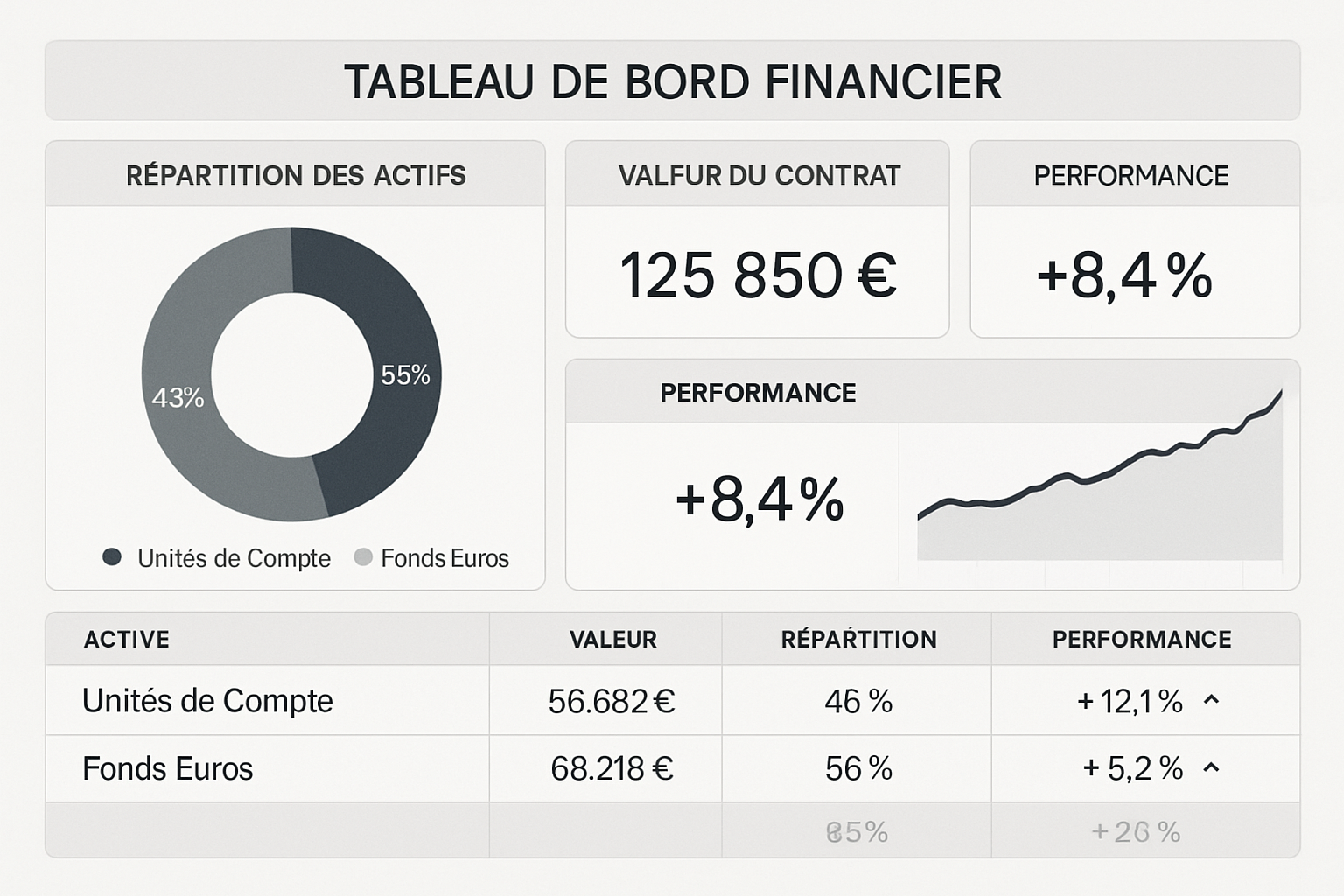

L’assurance vie dite multisupport combine généralement un fonds en euros sécurisé et des supports en unités de compte permettant d’espérer un rendement plus élevé. Contrairement aux fonds en euros qui garantissent le capital investi, les unités de compte ne disposent d’aucune garantie. Leur valeur fluctue en fonction des marchés financiers sur lesquels elles sont investies. Il s’agit par exemple de parts de SICAV, de FCP, de SCPI, ou d’ETF.

Le principe est simple : en acquérant une unité de compte, le souscripteur détient une part d’un portefeuille d’actifs financiers diversifiés. Ces actifs peuvent appartenir à différentes classes : actions, obligations, immobilier, voire produits structurés. Cette diversité permet d’accéder à une gamme étendue d’investissements, mais aussi d’exposer son capital aux fluctuations inhérentes à chaque marché.

- Assureurs leaders en UC : Generali et BNP Paribas Cardif proposent une large gamme d’unités de compte pour s’adapter à tous les profils.

- Contrats multisupport : Axa et Allianz favorisent une gestion flexible entre fonds euros et UC.

- Accompagnement personnalisé : Macif et La Banque Postale offrent des conseils adaptés aux besoins d’épargnants prudents ou avertis.

Selon le profil de risque, le souscripteur peut opter pour plusieurs modes de gestion, de la gestion libre à la gestion pilotée confiée à des experts. Cette souplesse permet de moduler son exposition aux risques et d’adapter ses placements aux évolutions des marchés.

| Type de gestion | Description | Avantages | Idéal pour |

|---|---|---|---|

| Gestion libre | L’épargnant décide ses investissements en UC sans accompagnement. | Contrôle total, flexibilité. | Investisseurs expérimentés et informés. |

| Gestion conseillée | Recommandations d’experts, suivi avec possibilité d’arbitrages. | Accompagnement, autonomie partielle. | Investisseurs intermédiaires souhaitant guidance. |

| Gestion pilotée | Gestion intégrale par des professionnels selon profil de risque défini. | Simplicité, expertise professionnelle. | Débutants ou investisseurs cherchant une gestion déléguée. |

Avantages et risques associés aux unités de compte en assurance vie

Les unités de compte offrent un potentiel de rendement bien supérieur à celui des fonds en euros. Elles permettent donc, sous réserve d’une prise de risque calculée, de dynamiser une épargne longtemps cantonnée à des placements sûrs mais peu rémunérateurs. Cet aspect séduit particulièrement ceux qui considèrent l’assurance vie comme un levier de croissance patrimoniale sur le moyen à long terme.

Cependant, la volatilité inhérente aux UC ne doit pas être sous-estimée. En effet, la valeur des parts peut aussi bien s’apprécier qu’enregistrer des pertes significatives. Par exemple, une année boursière défavorable peut réduire fortement la valeur des placements en actions ou en obligations à haut rendement.

- Atouts majeurs : diversification des actifs, accès à des marchés spécialisés, optimisation fiscale.

- Risques : perte en capital possible, complexité des supports, frais souvent plus élevés que les fonds euros.

- Conseil : diversifier les UC pour répartir les risques, éviter la surexposition à un secteur.

Les contrats proposés par des assureurs comme Aviva ou CNP Assurances intègrent désormais des profils de risque clairs, accessibles dans le Document d’Information Clé pour l’Investisseur (DICI), indispensable pour prendre des décisions éclairées.

| Aspect | Fonds en euros | Unités de compte |

|---|---|---|

| Sécurité du capital | Garantie à 100% | Aucun garantie, capital variable |

| Rendement potentiel | Faible à modéré | Élevé, variable |

| Volatilité | Faible | Élevée |

| Accessibilité | Ouvert à tous | Préférable pour investisseurs avertis |

Approches stratégiques pour intégrer efficacement les unités de compte à son assurance vie

Intégrer des unités de compte à une assurance vie n’est pas un acte à prendre à la légère. Cela nécessite une réflexion autour de plusieurs critères clés : profil d’investisseur, horizon d’investissement, appétence au risque, et objectifs patrimoniaux.

La diversification est la première arme pour concilier rentabilité et protection. Investir à la fois en actions, obligations, immobilier via SCPI et fonds thématiques permet d’atténuer les chocs liés à une classe d’actifs unique. Cette stratégie est courante chez des compagnies telles que Groupama et Sogecap, qui proposent des allocations prédéfinies favorisant l’équilibre.

De plus, l’horizon d’investissement influence la part à réserver aux UC. Pour un placement inférieur à cinq ans, la prudence impose une dominance des fonds en euros. Entre 5 et 10 ans, un équilibre entre euros et UC peut s’envisager, tandis que sur des durées plus longues, une majorité d’UC est souvent recommandée pour maximiser les gains potentiels.

- Définir son profil : prudent, équilibré, dynamique.

- Évaluer son horizon : court, moyen, long terme.

- Privilégier la diversification : multiplier les classes d’actifs.

- Suivre les évolutions : effectuer des arbitrages pour rester adapté.

| Horizon d’investissement | Part recommandée en fonds euros | Part recommandée en unités de compte |

|---|---|---|

| Moins de 5 ans | 70% – 90% | 10% – 30% |

| 5 à 10 ans | 40% – 60% | 40% – 60% |

| Plus de 10 ans | 10% – 30% | 70% – 90% |

Les différentes catégories d’unités de compte et leur profil de risque

Les unités de compte se déclinent en plusieurs catégories, chacune avec ses spécificités et profils de risque. La connaissance approfondie de ces catégories est indispensable pour mieux répartir les investissements.

Fonds obligataires

Ces fonds investissent principalement dans des obligations d’État ou d’entreprises. Les fonds classés Investment Grade affichent un profil de risque modéré, tandis que les fonds High Yield présentent un rendement potentiellement plus élevé mais également plus risqué. Ils sont souvent conseillés comme composantes plus stables dans un portefeuille diversifié.

Fonds immobiliers (SCPI, OPCI)

La pierre-papier apporte une diversification appréciable. Ces fonds permettent d’investir dans l’immobilier sans gérer directement les biens, offrant une moins grande volatilité que les actions. Les loyers perçus ou la valorisation du capital peuvent engendrer de bons revenus sur le long terme.

Fonds actions

Les fonds actions restent le choix privilégié pour ceux qui cherchent un rendement élevé sur une longue durée. Deux types coexistent : les fonds actifs, gérés par des professionnels qui tentent de battre les indices, et les fonds passifs (ETF), qui répliquent un indice donné à faible coût. Les fonds passifs sont désormais très populaires chez des investisseurs prudents souhaitant limiter les frais, notamment chez CNP Assurances et Aviva.

- Investment Grade : obligations peu risquées mais rendement modéré.

- High Yield : obligations risquées avec rendement plus élevé.

- Fonds immobiliers : stabilité et revenus réguliers.

- Fonds actions : potentiel de croissance, volatilité élevée.

| Type de fonds UC | Profil de risque | Rendement attendu | Exemples d’usage |

|---|---|---|---|

| Obligations Investment Grade | Modéré | Faible à moyen | Stabiliser un portefeuille |

| Obligations High Yield | Élevé | Élevé | Porteur de risque souhaitant plus de rendement |

| Fonds immobiliers (SCPI, OPCI) | Modéré | Moyen | Diversification et revenus fonciers |

| Fonds actions actifs | Élevé | Élevé | Investisseurs confirmés recherchant alpha |

| Fonds passifs (ETF) | Variable, souvent modéré | Moyen à élevé | Investisseurs cost-conscious et diversifiés |

Optimisation et précautions dans le choix des unités de compte en 2025

Le marché des unités de compte en 2025 est particulièrement riche et exigeant. Avec plus de 1000 UC disponibles dans certains contrats, bien s’orienter nécessite rigueur et conseil avisé. Generali, Sogecap, et La Banque Postale ont renforcé leurs offres pour proposer des UC sélectionnées avec soin, en privilégiant la transparence sur les frais et la clarté du profil de risque.

Quelques recommandations clés :

- Diversifier : éviter de concentrer son épargne sur un seul secteur ou actif.

- Vérifier les frais : attention aux frais de gestion, frais d’entrée et arbitrages, qui peuvent impacter significativement la performance.

- Consulter le DICI : essentiel pour comprendre les risques et objectifs de chaque UC.

- Suivre la fiscalité : s’informer sur les évolutions de la fiscalité de l’assurance vie pour optimiser la rentabilité (en savoir plus).

Pour les épargnants plus jeunes, comprendre les pièges et options des contrats d’assurance vie (spécial jeunes moins de 30 ans) est crucial. Être vigilant sur la structure des frais et l’adéquation du contrat avec ses objectifs permet d’éviter les erreurs fréquentes mentionnées sur guideassurancevie.fr.

| Critère | Recommandation | Impact |

|---|---|---|

| Diversification | Investir dans au moins 4 classes d’actifs différentes | Réduction des risques spécifiques |

| Frais | Privilégier les contrats à faibles frais | Meilleure performance nette |

| Gestion | Adapter type de gestion à profil (libre, conseillée, pilotée) | Meilleur suivi et adaptation stratégique |

| Fiscalité | Connaître les règles fiscales en vigueur | Optimisation des gains nets |

FAQ – Unités de compte en assurance vie

- Que sont les unités de compte en assurance vie ?

Ce sont des supports d’investissement évoluant selon les marchés financiers, permettant de diversifier et dynamiser un contrat d’assurance vie. - Quel est le risque principal des unités de compte ?

Le risque de perte en capital, puisque contrairement aux fonds en euros, les UC ne garantissent pas la valeur investie. - Comment choisir entre fonds en euros et unités de compte ?

Tout dépend du profil d’investisseur, de son horizon d’investissement, et de son appétence au risque. - Comment limiter les risques liés aux UC ?

En diversifiant son portefeuille, en suivant régulièrement ses placements, et en profitant de la gestion pilotée si besoin. - Peut-on investir en UC avec les assurances vie des banques comme BNP Paribas Cardif ?

Oui, ces établissements proposent des contrats multisupports intégrant de nombreux fonds UC adaptés à divers profils.

Laisser un commentaire